工研金融观察·2018年3月·国内篇

课 题 组 长: 樊志刚 中国工商银行城市金融研究所资深专家

课题组成员: 王小娥、杨荇、朱妮、刘新、王晓娆

2018年1月至2月,工业生产有所加快,但制造业维持供需两端双双回调态势,大中小型企业分化较为明显。不过,固定资产投资结束连续6个月下滑态势。消费需求整体表现稳健。外需回暖带动2月出口大幅增长,春节停工导致进口明显回落。在春节因素影响下,2月CPI同比增长重回“2”水平以上,但PPI继续下调。M2增速继续回升,M1增速明显回落,市场利率高位中微降;信贷增速保持平稳,表外融资继续向表内转移;人民币汇率保持稳定,跨境资金流动总体平稳,外汇储备规模小幅下降。此外,监管部门近期下发《关于调整商业银行贷款损失准备监管要求的通知》,突出体现了差异化要求。对商业银行而言,一是有利于加速不良出清,提高贷款资产质量分类准确性;二是有利于缓和银行业资本补充压力;三是有利于为商业银行腾出信贷空间,提高对实体经济的支持力度。

1.工业增加值增速加快,制造业景气指数下滑

2018年1月至2月,全国规模以上工业增加值同比增长7.2%,创下2015年2月以来新高。在2月份出口超预期增长的带动下,1月至2月制造业增加值同比增长7%,比去年12月加快0.5个百分点。受寒冷天气影响,供暖行业工业增加值增速明显加快,1月至2月电力、燃气及水的生产和供应增加值同比增长13.3%,较去年12月加快5.1个百分点。采暖季限产措施从去年年底开始有所放松,拉动了钢铁生产。今年1月至2月,粗钢和钢材产量增速双双反弹,分别为5.9%和4.6%,其中钢材产量增速还创下近一年半来新高。1月至2月高技术产业和装备制造业增加值同比分别增长11.9%和8.4%,增速分别比规模以上工业快了4.7和1.2个百分点。

从制造业景气指数看,2月全国制造业PMI为50.3%,比1月低了1个百分点。PMI已连续第三个月回落,并创下2016年8月以来最低水平。从分项数据看,制造业需求和生产均下降较多,对未来制造业增长形成一定的抑制。一是终端需求减弱。从内需角度看,2月PMI新订单指数从上月的52.6%大幅回落至51%,PMI进口指数从上月的50.4%回落至49.8%,时隔15个月后重回荣枯线以下。从外需角度看,PMI新出口订单指数由上月的49.5%跌至49%。二是生产回落,就业数据有所下滑。2月,PMI生产指数由上月的53.5%大幅回落至50.7%,连续第三个月下滑,创下2016年3月以来最低;PMI采购量由52.9%降至50.8%。生产指数和采购量指数降幅较大,均超过了2个百分点,这与春节前后企业调整生产有较大的关系。2月,PMI从业人员指数由1月的48.3%降至48.1%,创下2016年7月以来新低,表明制造业企业用工量继续萎缩。

大中小型企业PMI回落,但大型企业景气状况明显好于小型企业。2月,大中小型企业PMI均有下滑,但随着去产能的持续推进,大型企业景气指数明显好于中小型企业。2月,大型企业PMI为52.2%,2016年3月以来持续处于扩张区域;中型企业PMI为49%,在连续3个月高于荣枯线后跌落至50%以下;小型企业为44.8%,连续第8个月低于50%。

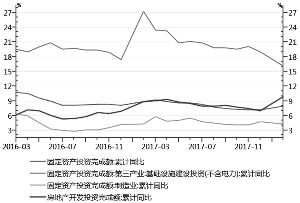

2.固定资产投资结束连续六个月的下滑态势

1月至2月,全国固定资产投资(不含农户)44626亿元,同比增长7.9%,增速比上年全年加快了0.7个百分点,比上年同期回落1个百分点。固定资产投资增速自去年二季度开始持续下滑(或持平),今年1月至2月是首次回升。

从三大投资来看,制造业投资表现平平,基建投资继续下滑,房地产投资超预期增长。1月至2月,制造业投资同比增长4.3%,比去年全年下滑0.5个百分点,与去年同期增速持平,其中第二产业投资仅增2.4%,创下2000年以来最低增速。1月至2月,全国基础设施建设投资累计增长16.1%,比去年全年低2.9个百分点,比去年同期大幅下降11.2个百分点,为近21个月来新低,主要原因是政府债务治理、PPP规范治理等,使基建投资资金来源上受到限制,加上受到去年基数较高(27.3%)的影响。但基建投资增速依然高出全社会固定资产投资增速8.2个百分点。此外,1月至2月,全国房地产开发投资额超预期增长,增速达9.9%,创近3年以来新高,是1月至2月月固定资产投资增长的主要支撑因素。2017年土地成交增长较快,对今年1月至2月房地产投资形成正面效应。但从未来看,后续房地产投资增长将受到抑制。

值得注意的是,1月至2月民间固定资产投资增速达到8.1%,比2017年提高2.1个百分点,2016年以来首次超过固定资产投资增速。这或与普惠金融政策逐步落地、信贷政策逐步向小微和创新型企业倾斜有关,加上年初信贷大量投放,也推动企业加大了投资力度。

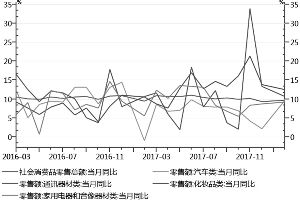

3.消费整体表现稳健

1月至2月,社会消费品零售总额61082亿元,同比增长9.7%,增速比去年12月加快0.3个百分点,比上年同期加快0.2个百分点,整体表现稳健。其中,汽车类商品增速提高是社会消费品零售总额增速加快的主要因素。此外,春节假期也是拉动消费增长的重要因素。今年春节期间,全国共接待游客超过3.8亿人次,同比增长12.1%,实现旅游收入4750亿元,同比增长12.6%。

从消费方式看,1月至2月,网上商品和服务零售额同比增长37.3%,比去年全年提高5.1个百分点,比上年同期提高5.4个百分点;实物商品网上零售额占社会消费品零售总额的比重为14.9%,比去年微降0.1个百分点,但比去年同期大幅提高3.8个百分点。这表明,消费习惯进一步向电商方向转移。

从消费结构看,城镇消费品同比增长9.6%,乡村消费品同比增长10.7%,乡村消费继续领跑社会消费增速。部分与消费升级相关的商品继续保持较快增长。1月至2月,限额以上单位化妆品、家用电器等商品同比分别增长12.5%和9.2%,分别比上年同期加快1.9个百分点和3.6个百分点,通讯器材类商品同比增长10.7%,保持两位数增长。

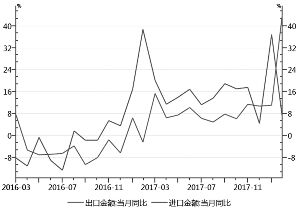

4. 出口超预期增长,进口大幅回落

出口超预期增长。2018年2月,我国按美元计价的出口额同比增长44.5%,比1月大幅提高了33.4个百分点,创下2015年3月以来的最高增速。影响出口增长的主要因素包括,一是世界主要国家经济平稳运行带来稳定的外需。从我国主要出口国的经济景气状况来看,美国、欧盟和日本均表现出较好的复苏势头,这三大经济体制造业PMI均处于高位水平。二是低基数效应的影响显著。去年2月是2017年出口唯一负增长的月份 (-2.42%),当月出口额(1187.58亿美元)创下2014年3月以来最低。

进口增速大幅回落。按美元计价,2月份我国进口额同比增速为6.3%,比1月大幅回落30.5个百分点,主要原因是受到了春节因素的扰动。去年2月进口增速近40%(38.68%),今年受春节影响企业生产偏弱,对进口产生了一定的抑制作用。

在出口超预期增长、进口大幅回落的共同影响下,2月份我国贸易顺差337.43亿美元,比1月回升了134亿美元。展望未来,贸易争端对全球贸易的威胁正在上升,预计今年3月份我国出口增速将明显回调。同时,春节因素的扰动也将在3月份逐渐消散,加上2月春节之后工业生产将在3月份逐渐恢复,届时进口增速有望回升。

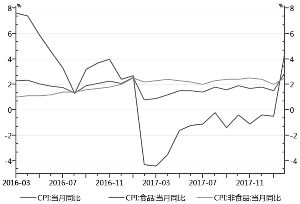

5.CPI重回“2”以上,PPI延续下滑态势

在春节和低基数的影响下,CPI环比和同比涨幅均有扩大。2月,CPI环比上涨1.2%,涨幅比上月扩大0.6个百分点。春节效应,使食品和非食品价格季节性走高。当月食品类CPI环比大幅上涨4.4%,涨幅比上月扩大2.2个百分点,创下近两年来新高,影响CPI上涨约0.88个百分点。主要原因在于全国大范围降温天气影响了部分农产品(000061,股吧)的生产和运输,叠加春节期间需求和消费量增加。当月非食品CPI环比上涨0.5%,涨幅比上月扩大0.3个百分点,影响CPI上涨约0.33个百分点。主要拉动因素有两个:一是春节前后出行人员增多,推动交通旅游相关价格上涨;二是春节期间城市务工人员集中返乡,直接带动人工费上涨。

2月,CPI同比增长2.9%,比1月大幅提高了1.4个百分点,时隔一年之后CPI重回“2”以上。2月CPI同比涨幅较大,主要也是受到去年和今年春节“错月”的影响,去年2月基数较低(为0.8%)的影响也较为明显。另外,2月春节前后服务和食品价格环比上涨,对CPI同比增速也形成支撑。据测算,在2月CPI同比涨幅中,去年翘尾因素影响约为1.1个百分点,新涨价因素影响约1.8个百分点。当月,食品CPI同比上涨4.4%,而1月份为同比下降0.5%。当月非食品CPI同比增长2.5%,比上月高0.5个百分点,主要是旅游CPI同比涨幅上升较多,从1月的-4.2%大幅提高至13.5%。展望3月份,节日因素消退后,CPI同比涨幅将有所回落。

春节停工导致PPI环比负增长,高基数带动PPI同比涨幅回落。2月,PPI环比下降0.1%, PPI环比涨幅由正转负,从2月PMI分项指标中的主要原材料购进价格和出厂价格指数大幅下滑中可以相互得到印证。从分项数据看,当月PPI生活资料环比不升不降,但生产资料价格环比下降0.1%,1月为环比上涨0.3%,在连续7个月后再现负增长,是导致PPI环比增速下降的主要影响因素,背后的原因是春节导致工业生产活动放缓。

2月,PPI同比增长3.7%,创下近15个月来新低。其中,生产资料同比上涨4.8%,涨幅比上月收窄0.9个百分点,涨幅连续5个月下滑;生活资料同比上涨0.3%,涨幅与上月持平。